Wie Bonitätsindex und Risikoklassen bei Creditreform entstehen

In der Praxis stoßen Unternehmer häufig auf Begriffe wie Score, Bonitätsindex oder Risikoklasse, ohne genau zu wissen, was sich dahinter verbirgt. Nicht selten wird ein einzelner Wert als abschließendes Urteil über die wirtschaftliche Situation verstanden. Tatsächlich sind diese Kennzahlen jedoch das Ergebnis eines mehrstufigen Bewertungsprozesses.

Um Creditreform-Bewertungen richtig einordnen zu können, ist es wichtig zu verstehen, wie diese Werte entstehen, welche Funktion sie erfüllen und welche Grenzen sie haben.

Vom Zahlenmaterial zur Bewertung

Die Grundlage jeder Bewertung bilden die vorliegenden Unternehmensinformationen. Dazu zählen unter anderem Jahresabschlüsse, betriebswirtschaftliche Auswertungen, Zusatzangaben zum Unternehmen sowie öffentlich verfügbare Daten. Wie diese Informationen gelesen und eingeordnet werden, haben wir im Beitrag wie Creditreform Unternehmenszahlen bewertet ausführlich erläutert.

Auf dieser Basis erfolgt keine einfache Berechnung, sondern eine strukturierte Verdichtung. Ziel ist es, die Vielzahl an Informationen auf eine Form zu bringen, die vergleichbar, verständlich und für Entscheidungen nutzbar ist. Wie diese Informationen innerhalb der Wirtschaftsauskunft konkret strukturiert sind und welche Abschnitte welche Funktion erfüllen, erläutern wir im Beitrag „Die Creditreform-Wirtschaftsauskunft erklärt.“

Was ein Score bei Creditreform aussagt

Der Score ist ein statistischer Wahrscheinlichkeitswert. Er beschreibt, wie hoch aus Sicht des Modells das Risiko ist, dass ein Unternehmen seinen Zahlungsverpflichtungen nicht ordnungsgemäß nachkommt. Dabei handelt es sich nicht um eine Prognose im Einzelfall, sondern um eine modellbasierte Einschätzung auf Basis vergleichbarer Daten.

Wichtig ist: Der Score ist kein Maß für Erfolg oder Misserfolg eines Unternehmens. Er spiegelt ausschließlich das eingeschätzte Ausfallrisiko wider.

Dabei ist wichtig zu verstehen, dass Score, Bonitätsindex und Risikoklassen rechtlich klaren Rahmenbedingungen unterliegen, wirtschaftlich jedoch bewertende Einschätzungen darstellen. Wie diese Abgrenzung rechtlich und datenschutzrechtlich einzuordnen ist, erläutern wir in einem separaten Beitrag.

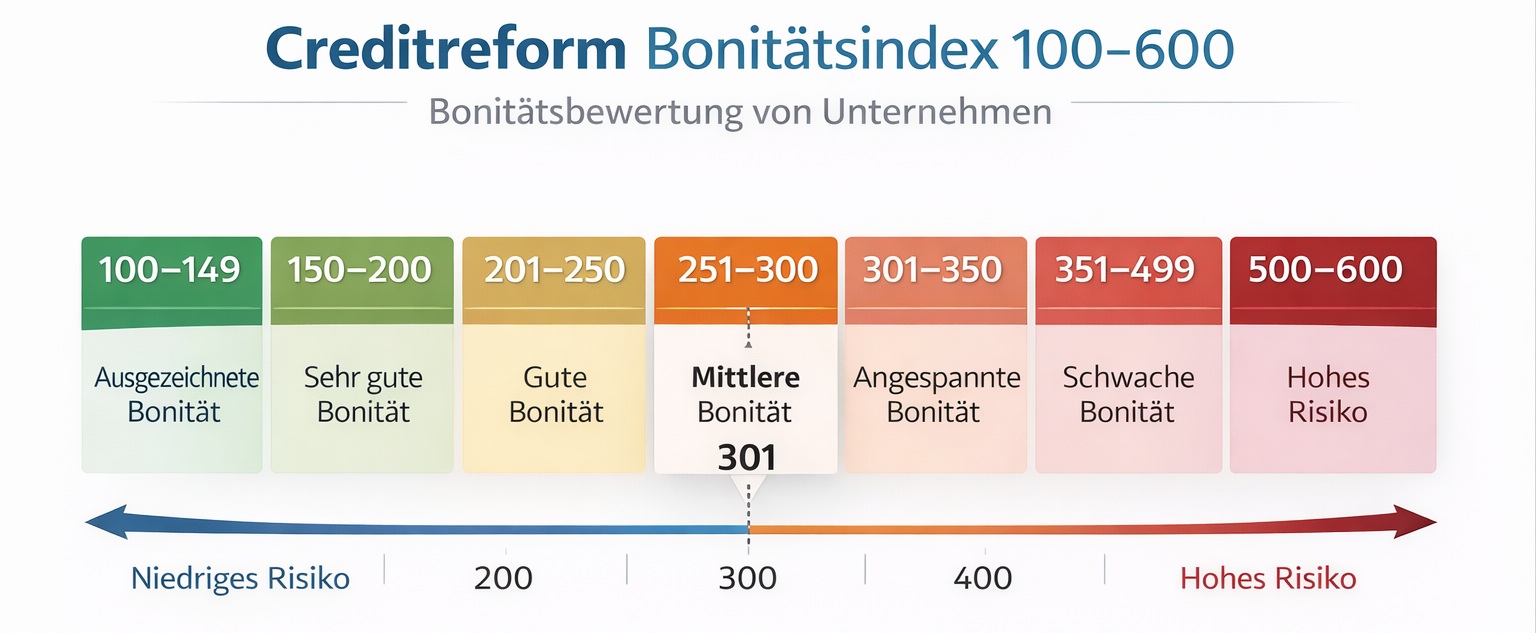

Der Bonitätsindex als vereinfachte Darstellung

Der Bonitätsindex ist eine verdichtete Darstellung dieser Risikoeinschätzung. Er ordnet Unternehmen in Klassen ein, die eine schnelle Einordnung ermöglichen. Je niedriger der Indexwert, desto besser wird die Bonität eingeschätzt. Eine Übersicht über die gesamte Skala von 100 bis 600 sowie die praktische Bedeutung einzelner Schwellenwerte finden Sie im Beitrag „Creditreform Bonitätsindex 100–600 erklärt“.

Diese Klassifizierung dient vor allem der Vergleichbarkeit. Banken, Lieferanten und andere Marktteilnehmer können damit Risiken schneller einordnen, ohne sich im Detail mit allen Einzelinformationen zu befassen.

Gleichzeitig bedeutet diese Vereinfachung, dass Nuancen verloren gehen. Der Index ersetzt keine Detailanalyse, sondern fasst sie zusammen.

Risikoklassen und ihre Funktion

Zusätzlich zur numerischen Darstellung werden Unternehmen häufig bestimmten Risikoklassen zugeordnet. Diese Klassen dienen als Orientierungshilfe für Entscheidungen, etwa bei Kreditlimiten, Zahlungszielen oder Sicherheitenanforderungen.

Dabei ist entscheidend zu verstehen, dass Risikoklassen keine festen Urteile darstellen. Sie sind Ergebnis einer Momentaufnahme auf Basis der aktuell verfügbaren Informationen und der zugrunde liegenden Bewertungslogik.

Eine Übersicht über die gesamte Skala von 100 bis 600 sowie die Bedeutung einzelner Schwellenwerte finden Sie im Beitrag „Creditreform Bonitätsindex 100–600 erklärt“.

{kind=link}

Warum kleine Unterschiede große Wirkung haben können

In der Praxis zeigt sich, dass bereits kleinere Veränderungen in der Bewertung zu einer anderen Einstufung führen können. Das liegt weniger an einzelnen Kennzahlen als an Schwellenwerten innerhalb des Modells.

Warum identische Zahlen dennoch zu unterschiedlichen Ergebnissen führen können, haben wir im Grundlagenbereich bereits ausführlich dargestellt. Entscheidend ist nicht der einzelne Wert, sondern der Kontext, in dem er entsteht.

Wie sich die Kenntnis der Risikoklassen konkret nutzen lässt, um die eigene Bonität bei Creditreform zu verbessern, wird im Beitrag Bonität bei Creditreform verbessern praxisnah dargestellt.

Grenzen von Score und Index

So hilfreich Score und Bonitätsindex für die Orientierung sind, sie haben klare Grenzen. Sie ersetzen weder das Verständnis der zugrunde liegenden Zahlen noch eine individuelle Einschätzung der Unternehmenssituation.

Zwei Unternehmen mit identischem Indexwert können sich in ihrer Struktur, Stabilität und Zukunftsfähigkeit deutlich unterscheiden. Genau deshalb ist es wichtig, diese Werte nicht isoliert zu betrachten, sondern im Kontext der gesamten Bewertung zu verstehen.

Einordnung für die Praxis

Score, Bonitätsindex und Risikoklassen sind Werkzeuge zur Verdichtung komplexer Informationen. Sie schaffen Vergleichbarkeit und erleichtern Entscheidungen, sind aber kein endgültiges Urteil über ein Unternehmen.

Wer versteht, wie diese Werte bei Creditreform entstehen und wofür sie gedacht sind, kann Bewertungen realistischer einordnen und gezielt an den richtigen Stellen ansetzen. Entscheidend ist nicht der einzelne Wert, sondern das Gesamtbild, das ihm zugrunde liegt.

Wie Bonität grundsätzlich entsteht und bewertet wird, erläutern wir ausführlich im Wissensbereich Grundlagen & Verständnis. Wie strukturelle Veränderungen ohne akute Krise zu einer veränderten Einstufung führen können, zeigt das Praxisbeispiel Bonitätsverschlechterung ohne wirtschaftliche Krise.

Weiterführende Beiträge

- Welche Auskunfteien Unternehmensbonität bewerten

- Wenn Creditreform anruft: Was Unternehmen wissen sollten und wie sie richtig reagieren

- Warenkreditversicherung: Wie Kreditversicherer Bonität bewerten und warum das für Unternehmen entscheidend ist

- Inkasso bei Creditreform: Wie ein Inkassofall die Bonität und Zahlungsweise beeinflusst