Die Creditreform-Wirtschaftsauskunft – Aufbau, Abschnitte und Einordnung für Unternehmen

So ist eine Creditreform Wirtschaftsauskunft aufgebaut:

- 1. Unternehmensdaten

- 2. Bonitätsindex

- 3. Zahlungsweise

- 4. Kreditlimit

- 5. Bilanz und Kennzahlen

- 6. Negativmerkmale

Geschäftspartner prüfen diese Abschnitte in genau dieser Reihenfolge und leiten daraus ihre Entscheidungen ab: Lieferung auf Rechnung, Kreditlimit, Finanzierung oder Ablehnung.

So wird die Creditreform Wirtschaftsauskunft in der Praxis gelesen

In der Praxis erfolgt die Auswertung nicht vollständig, sondern selektiv und risikoorientiert. Geschäftspartner suchen gezielt nach Risikosignalen. Entscheidend ist nicht die Vollständigkeit der Informationen, sondern die Konsistenz des Gesamtbildes.

Die typische Reihenfolge: Negativmerkmale → Bonitätsindex → Zahlungsweise → Kreditlimit → Detailanalyse

Negativmerkmale

Mahnungen, Insolvenzen, titulierte Forderungen

Bonitätsindex

Gesamteinstufung zwischen 100 und 600

Zahlungsweise

Pünktlichkeit, Zahlungshistorie, Muster

Kreditlimit

Empfohlener Rahmen für Lieferantenkredite

Detailanalyse

Bilanzdaten, Kennzahlen, Jahresabschluss

Wer diese Leselogik versteht, erkennt schnell, warum einzelne Schwächen eine überproportionale Wirkung entfalten können.

Aufbau, Bewertungssystem und wirtschaftliche Einordnung im Detail

Kurzübersicht: Was steht in einer Creditreform-Wirtschaftsauskunft, wie ist sie aufgebaut, wer bestellt sie – und was bedeuten die einzelnen Abschnitte konkret? Dieser Beitrag gibt Unternehmern einen vollständigen Überblick: von der Dokumentenstruktur über die Bewertungslogik bis hin zur Frage, warum wirtschaftlich solide Unternehmen trotzdem schlecht dastehen können.

Was ist eine Creditreform-Wirtschaftsauskunft?

Die Creditreform-Wirtschaftsauskunft ist ein strukturiertes Informationsdokument, das die wirtschaftliche Situation eines Unternehmens aus Sicht Dritter abbildet. Sie richtet sich nicht an das Unternehmen selbst, sondern an Geschäftspartner, die eine fundierte Risikoentscheidung treffen wollen – etwa bevor sie auf Rechnung liefern, einen Leasingvertrag abschließen oder eine Kreditlinie einräumen.

Dabei handelt es sich nicht um eine simple Datensammlung. Die Wirtschaftsauskunft ist ein mehrstufig aufgebautes Bewertungsdokument, das Stammdaten, strukturelle Merkmale, wirtschaftliche Kennzahlen und statistische Modellierungen miteinander verbindet. Ihr Ergebnis – der Bonitätsindex – ist damit nicht der Ausgangspunkt, sondern das verdichtete Endprodukt eines komplexen Einordnungsprozesses.

Im deutschen Markt gehört Creditreform zu den bekanntesten Auskunfteien für Unternehmensbonitäten. Daneben operieren Anbieter wie Dun & Bradstreet, Creditsafe sowie Kreditversicherer wie Allianz Trade, Coface und Atradius mit eigenen Systemen. Die Creditreform-Auskunft bleibt jedoch – insbesondere im Mittelstand – eine der meistgenutzten Referenzgrößen.

Wer bestellt eine Creditreform-Wirtschaftsauskunft?

Eine Wirtschaftsauskunft kann grundsätzlich von jedem Unternehmen abgerufen werden, das ein berechtigtes Interesse an der wirtschaftlichen Einschätzung eines Geschäftspartners nachweisen kann. Typische Auftraggeber sind:

Lieferanten und Hersteller, die prüfen möchten, ob ein Abnehmer auf Rechnung beliefert werden kann. Hier entscheidet die Auskunft häufig über Zahlungsziele und Kreditlimite.

Banken und Finanzinstitute, die die Auskunft als ergänzende Informationsquelle im Kreditprozess nutzen. Das Auskunfteirating ist dabei nicht mit einem Bankrating identisch – es fließt jedoch als externe Referenzgröße ein.

Kreditversicherer, die auf Basis der Wirtschaftsauskunft entscheiden, ob und in welcher Höhe sie eine Forderungsausfalldeckung gewähren.

Leasinggesellschaften, Vermieter und sonstige Vertragspartner, die vor Vertragsabschluss das wirtschaftliche Risiko ihrer Gegenüber einschätzen wollen.

Nicht zuletzt haben Unternehmen selbst die Möglichkeit, eine Selbstauskunft zu beantragen, um zu verstehen, wie sie von außen wahrgenommen werden. Diese Selbstauskunft entspricht inhaltlich der Fremdauskunft, ist jedoch an das betreffende Unternehmen selbst adressiert.

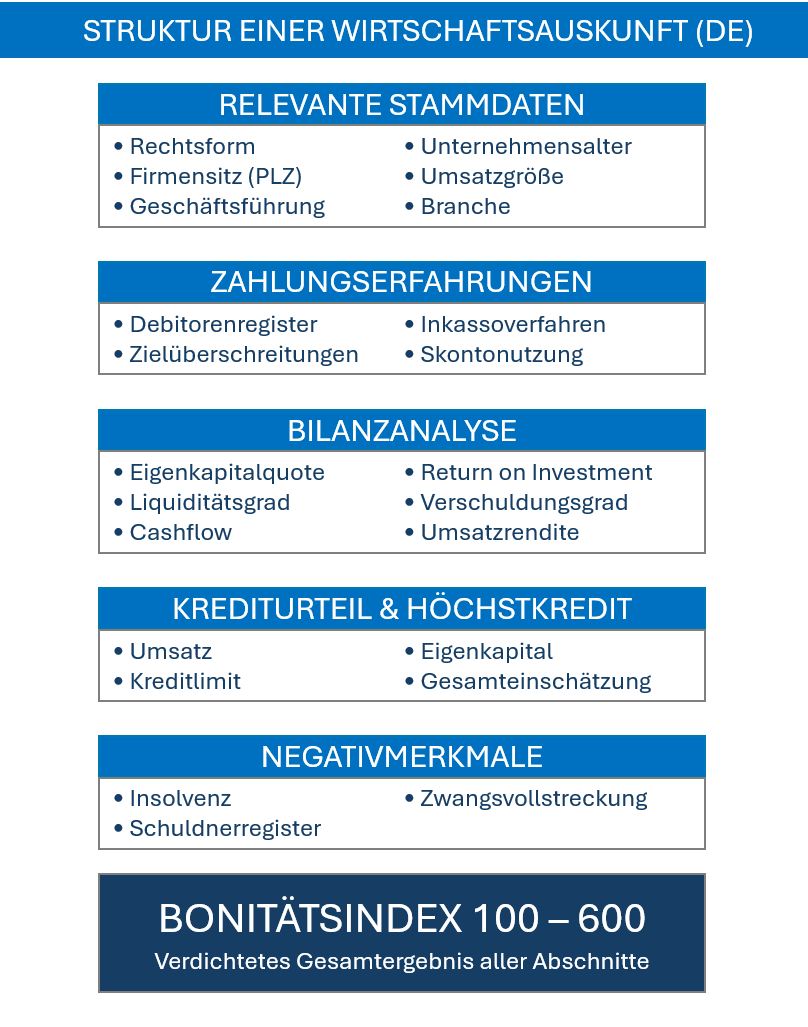

Wie ist die Creditreform-Wirtschaftsauskunft aufgebaut?

Die Wirtschaftsauskunft gliedert sich in mehrere inhaltliche Abschnitte, die zusammen ein Gesamtbild der wirtschaftlichen Stabilität eines Unternehmens erzeugen. Je nach Rechtsform, Datenlage und Unternehmensalter können einzelne Bereiche unterschiedlich ausführlich ausfallen.

Firmenidentifikation und Stammdaten

Der erste Abschnitt enthält die formalen Identifikationsmerkmale: Firmenname, Rechtsform, Handelsregisternummer, Sitz, Gründungsdatum und aktuelle Geschäftsführung.

Diese Angaben wirken auf den ersten Blick administrativ. Aus Bewertungsperspektive sind sie jedoch durchaus relevant: Bewertungsmodelle interpretieren Kontinuität als Stabilitätsmerkmal. Häufige Wechsel bei Firmensitz, Rechtsform oder Geschäftsführung können statistisch mit erhöhter Ausfallwahrscheinlichkeit korrelieren, da strukturelle Umbrüche oft wirtschaftliche Belastungsphasen widerspiegeln.

Das Unternehmensalter fließt ebenfalls in die Bewertung ein. Junge Unternehmen weisen statistisch höhere Ausfallraten auf als langjährig etablierte Betriebe – unabhängig von ihrer aktuellen wirtschaftlichen Lage.

Branchenzuordnung und Vergleichsgruppe

Jedes Unternehmen wird einer Branche zugeordnet, in der Regel über den WZ-Code (Wirtschaftszweigklassifikation). Diese Zuordnung ist nicht neutral: Jede Branche trägt eine eigene historische Insolvenzquote. Branchen mit überdurchschnittlicher Ausfallhäufigkeit erhöhen die statistische Grundwahrscheinlichkeit im Bewertungsmodell – unabhängig davon, wie gut das einzelne Unternehmen tatsächlich dasteht.

Daraus folgt: Ein wirtschaftlich stabiles Unternehmen in einer statistisch risikoreichen Branche wird in der Regel vorsichtiger bewertet als ein vergleichbares Unternehmen in einer als sicherer geltenden Branche. Die Branchenzuordnung beeinflusst also nicht nur das Verständnis, sondern unmittelbar das rechnerische Ergebnis.

Eine fehlerhafte Branchenklassifikation – etwa durch eine unpassende WZ-Code-Zuordnung – kann sich daher systematisch negativ auf den Bonitätsindex auswirken und sollte im Zweifelsfall geprüft werden.

Zahlungsverhalten und Zahlungserfahrungen

Dieser Abschnitt dokumentiert, wie pünktlich ein Unternehmen seinen Zahlungsverpflichtungen nachkommt. Erfasst werden unter anderem Zahlungserfahrungen aus dem Creditreform-Netzwerk, Skontozahlungen, Zielüberschreitungen sowie laufende oder abgeschlossene Inkassovorgänge.

Zahlungserfahrungen besitzen im gesamten Bewertungssystem eine besondere Stellung, weil sie einen Frühindikator für wirtschaftliche Spannungen liefern. Während Jahresabschlüsse naturgemäß rückwärtsgewandt sind, zeigen Zahlungsdaten, was gerade passiert. Verspätungen und Zielüberschreitungen werden im Modell daher häufig stärker gewichtet als einzelne Bilanzkennzahlen, weil sie aktuelle Liquiditätsprobleme früher sichtbar machen.

Skontozahlungen hingegen signalisieren aktive Liquiditätssteuerung und wirken sich positiv aus. Für viele Lieferanten und Kreditversicherer ist dieser Abschnitt relevanter als alle bilanziellen Kennzahlen zusammen.

Bilanzangaben und wirtschaftliche Kennzahlen

In diesem Abschnitt werden – soweit vorliegend – Zahlen aus den Jahresabschlüssen des Unternehmens verarbeitet. Dazu zählen typischerweise Umsatz, Jahresergebnis, Eigenkapital, Bilanzsumme sowie daraus abgeleitete Kennzahlen wie Eigenkapitalquote, Verschuldungsgrad oder Liquiditätskennzahlen.

Wichtig ist dabei: Die Zahlen werden nicht isoliert übernommen, sondern im Branchenvergleich eingeordnet. Wie Creditreform diese Einordnung konkret vornimmt, erläutern wir ausführlich im Beitrag „Wie Creditreform Unternehmenszahlen bewertet – Einblick in die Praxis“. Eine Eigenkapitalquote von 15 Prozent bedeutet in einer kapitalintensiven Industrie etwas anderes als in einer dienstleistungsorientierten Branche.

Besondere Aufmerksamkeit gilt der Eigenkapitalbasis. Negatives Eigenkapital signalisiert rechnerische Überschuldung und wirkt im Bewertungsmodell stark belastend – selbst wenn das operative Geschäft profitabel verläuft. Ebenso relevant ist die Ertragsqualität: Nachhaltige operative Ergebnisse werden anders bewertet als einmalige Sondereffekte. Modelle berücksichtigen Stabilität und Verlauf über mehrere Perioden, nicht nur das letzte Jahresergebnis.

Der Cashflow spielt ebenfalls eine wachsende Rolle. Er zeigt, ob ein Unternehmen aus eigener Kraft Zahlungsmittel generieren kann – eine entscheidende Fähigkeit bei der Einschätzung der tatsächlichen Zahlungsfähigkeit.

Krediturteil und empfohlener Höchstkredit

Das Krediturteil ist eine qualitative Einordnung der wirtschaftlichen Gesamtsituation. Es ergänzt den numerischen Bonitätsindex um eine kurze Einschätzung, die in der Regel auf Basis der wirtschaftlichen Entwicklung, der Kapitalstruktur und der Informationsqualität erstellt wird.

Der empfohlene Höchstkredit ist die operative Konsequenz dieser Einschätzung. Er gibt an, bis zu welchem Betrag Lieferungen auf Rechnung statistisch als vertretbar gelten. Dabei fließen neben dem Bonitätsindex auch die Unternehmensgröße, die Eigenkapitalbasis und die Datenqualität ein.

Ein wichtiger Hinweis für die Praxis: Zwei Unternehmen mit identischem Bonitätsindex können unterschiedliche Höchstkreditwerte erhalten – weil die zugrundeliegenden Strukturen trotz ähnlicher Risikoeinschätzung verschieden sind.

Negativmerkmale und Registereinträge

Einträge wie Insolvenzanträge, eidesstattliche Versicherungen, Zwangsvollstreckungen oder Schuldnerregistereinträge erscheinen in einem eigenen Abschnitt und besitzen unmittelbare, starke Wirkung auf den Bonitätsindex. Sie können andere positive Faktoren vollständig überlagern.

Diese sogenannten harten Negativmerkmale entsprechen den oberen Indexbereichen der Creditreform-Skala (500 bis 600) und signalisieren akute wirtschaftliche Problemlagen. Was die einzelnen Indexbereiche im Detail bedeuten, ist im Beitrag „Creditreform Bonitätsindex 100–600 erklärt“ nachzulesen. Ihr Vorliegen verändert die gesamte Wahrnehmung der Auskunft grundlegend.

Was der Bonitätsindex innerhalb der Auskunft aussagt

Der Bonitätsindex – eine dreistellige Zahl zwischen 100 und 600 – ist das verdichtete Ergebnis aller Einzelbewertungen. Er steht in der Regel prominent in der Auskunft und ist häufig der erste Wert, den externe Geschäftspartner wahrnehmen.

Er beschreibt die statistische Wahrscheinlichkeit, mit der ein Unternehmen innerhalb der nächsten zwölf Monate seinen Zahlungsverpflichtungen nicht ordnungsgemäß nachkommt. Dabei gilt: Je niedriger der Wert, desto besser die Einschätzung.

Entscheidend ist das Verständnis, dass der Bonitätsindex kein moralisches Urteil und keine individuelle Vorhersage ist. Er ordnet ein Unternehmen einer statistischen Risikogruppe mit vergleichbaren Merkmalen zu – wie dieser Prozess der Risikoklassifizierung im Einzelnen funktioniert, beschreibt der Beitrag „Wie Bonitätsindex und Risikoklassen bei Creditreform entstehen“. Ein Unternehmen mit einer modellierten Ausfallwahrscheinlichkeit von zwei bis drei Prozent wird mit hoher Wahrscheinlichkeit nicht ausfallen – wird aber dennoch dieser Risikoklasse zugeordnet, weil Modelle mit Gruppenwahrscheinlichkeiten arbeiten, nicht mit Einzelfallprognosen.

Wie der Bonitätsindex entlang der gesamten Skala von 100 bis 600 zu interpretieren ist und welche praktischen Auswirkungen einzelne Schwellenwerte haben, erläutern wir ausführlich im Beitrag „Creditreform Bonitätsindex 100–600 erklärt“. Warum insbesondere der Bereich um 300 häufig zu veränderten Marktreaktionen führt, wird im Beitrag „Creditreform Bonitätsindex 300 – kritisch oder noch akzeptabel?“ vertieft analysiert.

Wie Modelle tatsächlich denken – die Bewertungslogik hinter der Auskunft

An dieser Stelle lohnt es sich, einen Schritt tiefer zu gehen. Denn wer versteht, wie das Bewertungsmodell intern funktioniert, kann seine eigene Auskunft nicht nur lesen, sondern wirklich einordnen.

Creditreform arbeitet – wie alle großen Auskunfteien – mit einem statistischen Scoringmodell. Grundlage sind historische Ausfalldaten aus tausenden von Unternehmensverläufen. Das Modell analysiert retrospektiv, welche Merkmalskombinationen in der Vergangenheit überdurchschnittlich häufig mit Insolvenzen oder Zahlungsausfällen verbunden waren. Aus diesen Mustern wird eine Gewichtungsstruktur abgeleitet: Merkmale mit hoher statistischer Trennschärfe – also jene, die ausgefallene Unternehmen zuverlässig von stabilen unterscheiden – erhalten mehr Gewicht im Modell.

Das Ergebnis ist keine Einzelfallprognose, sondern eine Gruppenwahrscheinlichkeit. Das Modell sagt nicht: „Dieses Unternehmen wird ausfallen.“ Es sagt: „Unternehmen mit diesem Merkmalsprofil fallen in X Prozent der Fälle innerhalb von zwölf Monaten aus.“

Für die Praxis hat das eine weitreichende Konsequenz: Das Modell bewertet Muster, keine Narrative. Eine ungewöhnliche, aber wirtschaftlich nachvollziehbare Situation – etwa ein temporärer Umsatzeinbruch durch eine bekannte Marktkrise oder eine bewusste Investitionsphase mit niedrigem Gewinn – wird vom Modell nicht automatisch als solche erkannt. Es sieht den Einbruch. Den Grund dahinter sieht es nur, wenn er dokumentiert und belastbar eingeordnet ist.

Daraus ergibt sich eine systemische Grenze: Qualitative Besonderheiten – eine außergewöhnliche Marktposition, ein Rangrücktritt bei Gesellschafterdarlehen, der die Eigenkapitalsituation rechnerisch drückt, oder eine strategische Holdingstruktur – werden von standardisierten Datensätzen nur eingeschränkt erfasst. Was nicht dokumentiert ist, existiert für das Modell nicht.

Wie Dritte die Auskunft tatsächlich lesen – die psychologische Leseperspektive

Die Wirtschaftsauskunft wird von sehr unterschiedlichen Personen gelesen – und jede dieser Personen hat eine andere Prioritätenliste. Wer das versteht, kann seine eigene Auskunft mit anderen Augen betrachten.

Der Einkäufer oder Kreditreferent beim Lieferanten schaut in der Regel zuerst auf den Bonitätsindex und den empfohlenen Höchstkredit. Er hat keine Zeit für eine detaillierte Analyse und folgt internen Richtlinien: Liegt der Index außerhalb eines definierten Schwellenwerts, wird automatisch auf Vorkasse oder verkürzte Zahlungsziele umgestellt. Die Entscheidung ist häufig prozessgesteuert, nicht individuell abgewogen. Selbst ein geringfügig erhöhter Index kann operative Konsequenzen auslösen – nicht weil der Kreditreferent das Risiko persönlich hoch einschätzt, sondern weil das System es so vorgibt.

Der Kreditversicherer liest die Auskunft anders. Er schaut intensiv auf die Zahlungserfahrungen, weil diese seinen eigenen Daten oft vorauslaufen. Ein Unternehmen mit stabilem Bonitätsindex, aber ersten Zielüberschreitungen, ist für ihn ein frühes Warnsignal. Kreditversicherer reduzieren Deckungslimite häufig dann, wenn Zahlungsmuster sich verändern – bevor der Bonitätsindex das überhaupt vollständig widerspiegelt.

Der Bankanalyst ergänzt die Auskunft durch eigene Informationen. Er liest den Bonitätsindex als externe Referenz, nicht als alleinige Entscheidungsgrundlage. Relevant ist für ihn insbesondere die Konsistenz: Weicht die Creditreform-Einschätzung stark vom internen Bankrating ab, entstehen Erklärungsbedarf und Rückfragen. Eine schwache externe Auskunft erhöht damit die Hürde für das Bankgespräch – selbst wenn die Bank intern zu einer positiveren Einschätzung käme.

Der Vermieter oder Leasinggeber arbeitet am häufigsten mit dem Bonitätsindex als einziger Entscheidungsgrundlage. Liegt der Wert außerhalb eines internen Schwellenwerts, wird eine Kaution verlangt oder der Vertrag abgelehnt. Eine tiefergehende Analyse findet häufig nicht statt.

Diese unterschiedlichen Leseperspektiven zeigen: Dieselbe Auskunft hat unterschiedliche Wirkungen – abhängig davon, wer sie liest und welche Prozesse dahinterstehen. Das ist kein Fehler im System, sondern seine Eigenheit.

Wie Banken, Lieferanten und Kreditversicherer die einzelnen Abschnitte in der Praxis tatsächlich bewerten, erläutern wir im Beitrag „Creditreform Auskunft richtig lesen – So bewerten Geschäftspartner Ihr Unternehmen“.

Schwellenwerte und Marktmechanik – warum kleine Indexbewegungen große Folgen haben

Ein zentrales Phänomen, das in der Praxis häufig unterschätzt wird, ist der Schwellenwert-Effekt. Er erklärt, warum eine scheinbar kleine Veränderung im Bonitätsindex manchmal folgenlos bleibt – und manchmal erhebliche operative Konsequenzen auslöst.

Die Logik dahinter ist einfach: Kreditgeber, Lieferanten und Versicherer arbeiten nicht mit graduellen Risikoabwägungen für jeden Einzelfall. Sie arbeiten mit internen Richtlinien und automatisierten Prozessen, die an feste Schwellenwerte geknüpft sind. Ein internes Regelwerk könnte etwa vorsehen: Bonitätsindex unter 250 bedeutet Standard-Zahlungsziel, Bonitätsindex zwischen 250 und 300 bedeutet verkürzte Fristen oder erhöhte Prüfung, Bonitätsindex über 300 bedeutet Vorkasse oder Ablehnung.

Eine Bewegung von 248 auf 255 wäre in der statistischen Logik des Modells marginal. Im Markt kann sie die vollständige Änderung der Lieferantenbeziehung bedeuten – von normalen Zahlungszielen auf Vorkasseforderung.

Dieser Schwellenwert-Effekt ist nicht Teil des Creditreform-Modells selbst, sondern entsteht durch die Art, wie Marktteilnehmer die Auskunft nutzen. Das Modell liefert eine kontinuierliche Risikoeinschätzung. Der Markt macht daraus ein binäres Ja/Nein-System.

Für Unternehmen bedeutet das: Nicht jede Indexveränderung hat dieselbe praktische Bedeutung. Entscheidend ist, ob durch die Veränderung ein Schwellenwert bei relevanten Geschäftspartnern über- oder unterschritten wird. Welche Schwellenwerte in der Praxis besonders relevant sind und ab wann sich Finanzierungskonditionen spürbar verändern, erläutern wir im Beitrag „Creditreform Bonitätsindex 100–600 erklärt“.

Warum wirtschaftlich solide Unternehmen trotzdem schlecht bewertet werden

Dies ist eine der am häufigsten gestellten Fragen in der Beratungspraxis – und sie verdient eine ehrliche, differenzierte Antwort.

Das Phänomen entsteht nicht aus Willkür, sondern aus der Struktur des Systems. Scoringmodelle sind retrospektiv kalibriert. Sie wurden auf Basis historischer Ausfalldaten trainiert und bewerten aktuelle Unternehmen danach, inwieweit sie Mustern ähneln, die in der Vergangenheit mit Ausfällen assoziiert waren. Wer diesem Muster ähnelt, wird vorsichtiger bewertet – unabhängig davon, wie die tatsächliche wirtschaftliche Realität heute aussieht.

Konkret führen folgende Konstellationen in der Praxis immer wieder dazu, dass wirtschaftlich solide Unternehmen schlechter bewertet werden als erwartet:

Steuerliche Optimierung schlägt auf den Gewinnausweis durch. Viele Unternehmer minimieren ihren ausgewiesenen Gewinn aus steuerlichen Gründen vollständig. Das ist legitim – wird vom Bewertungsmodell jedoch als schwache Ertragskraft interpretiert. Das Modell sieht keinen Unterschied zwischen einem Unternehmen, das keinen Gewinn ausweist, weil es gut beraten ist, und einem, das keinen ausweist, weil es keinen erwirtschaftet.

Einmaleffekte werden nicht abgegrenzt. Ein außerordentlicher Aufwand in einem Jahr – etwa eine Sonderabschreibung, ein Rechtsstreit oder eine Investition in neue Strukturen – drückt das Jahresergebnis erheblich. Fehlt eine klare Einordnung dieses Effekts als einmalig und nicht operativ, wertet das Modell das schlechte Jahr als Entwicklungstrend.

Wachstum erhöht scheinbar das Risiko. Unternehmen in starker Wachstumsphase haben häufig einen hohen Kapitalbedarf, der durch Fremdfinanzierung gedeckt wird. Die Eigenkapitalquote sinkt, der Verschuldungsgrad steigt – beides sind Risikosignale im Modell. Dass dahinter ein florierendes Geschäftsmodell steht, sieht das Modell nicht automatisch.

Holdingstrukturen verzerren die Bilanz. Wer eine operative GmbH in eine Holdingstruktur einbettet, hat häufig eine Bilanz, die ohne Kontext schwer zu lesen ist. Die operative GmbH allein weist möglicherweise wenig Eigenkapital aus, weil Gewinne nach oben weitergeleitet werden. Das Modell bewertet die operative Einheit – ohne Kenntnis der Konzernstruktur.

Fehlende oder lückenhafte Zusatzinformationen erhöhen den Unsicherheitszuschlag. Wenn Informationen fehlen, füllt das Modell die Lücke nicht mit positiven Annahmen, sondern mit vorsichtigen Sicherheitszuschlägen. Ein Unternehmen, das keine aktuellen Bilanzdaten hinterlegt hat, wird typischerweise schlechter eingestuft, als es bei vollständiger Information der Fall wäre.

Die detaillierte Analyse dieser strukturellen Ursachen findet sich im Beitrag „Schlechte Bonität bei Creditreform – Ursachen richtig einordnen“.

Datenqualität: Der stille Hebel im Bewertungssystem

Ein Aspekt, der in der Praxis weit unterschätzt wird, ist die Qualität der Daten, auf denen die Wirtschaftsauskunft basiert. Statistische Bewertungsmodelle benötigen konsistente, aktuelle und vollständige Informationen. Wo Daten fehlen oder widersprüchlich sind, erhöht sich die Unsicherheit – und Unsicherheit wird in Risikomodellen strukturell konservativ behandelt.

Das bedeutet konkret: Eine unvollständige Datenbasis führt nicht dazu, dass das Modell neutral reagiert. Es reagiert vorsichtiger. Informationslücken werden nicht durch positive Annahmen ersetzt, sondern durch Sicherheitszuschläge nach unten. Dieses Prinzip ist systemimmanent – es schützt die Nutzer der Auskunft vor Risiken, die durch fehlende Information entstehen könnten.

Für Unternehmen ergibt sich daraus eine direkte Handlungsoption: Wer dafür sorgt, dass aktuelle, konsistente und vollständige Informationen hinterlegt sind, kann die Bewertungsgrundlage verbessern – ohne an der wirtschaftlichen Realität etwas zu verändern. Es geht nicht darum, bessere Zahlen zu produzieren, sondern darum, vorhandene Zahlen besser zu kommunizieren.

Hinzu kommt die Frage der Konsistenz über mehrere Perioden. Wenn Jahresabschlüsse über Jahre hinweg unterschiedlich strukturiert sind – andere Gliederungslogiken, wechselnde Bewertungsansätze, unkommentierte Darstellungsänderungen –, erschwert das die Auswertung erheblich. Das Modell kann Inkonsistenzen häufig nicht von inhaltlichen Veränderungen unterscheiden und reagiert mit Zurückhaltung.

Konsistenz, Aktualität und Nachvollziehbarkeit der zugrunde liegenden Informationen wirken sich daher nicht nur qualitativ, sondern unmittelbar modelltechnisch auf den Bonitätsindex aus. Welche konkreten Schritte Unternehmen daraus ableiten können, zeigt der Beitrag „Bonität bei Creditreform verbessern – So optimieren Unternehmen ihren Bonitätsindex“.

Wie die Wirtschaftsauskunft gelesen werden sollte

Ein verbreiteter Fehler beim Lesen einer Creditreform-Auskunft besteht darin, den Bonitätsindex isoliert zu betrachten und alle anderen Abschnitte zu ignorieren. Tatsächlich liefert gerade das Zusammenspiel der Abschnitte das relevante Bild.

Ein Unternehmen kann einen soliden Indexwert aufweisen und gleichzeitig in den Zahlungserfahrungen erste Warnsignale zeigen. Umgekehrt kann ein leicht erhöhter Indexwert durch einen Abschnitt relativiert werden, der eine stabile langfristige Entwicklung und eine starke Eigenkapitalbasis dokumentiert.

Die sinnvolle Lesereihenfolge für Unternehmer, die ihre eigene Auskunft analysieren wollen, ist daher: zunächst die Stammdaten auf Korrektheit prüfen, dann die Branchenzuordnung hinterfragen, anschließend Zahlungserfahrungen und Bilanzangaben im Zusammenhang lesen – und erst am Ende den Bonitätsindex als Gesamtergebnis einordnen. Wer so vorgeht, versteht nicht nur den Index, sondern auch, welche Abschnitte ihn maßgeblich beeinflusst haben.

Unterschied zwischen Wirtschaftsauskunft und Bankrating

Die Creditreform-Wirtschaftsauskunft ist ein standardisiertes, datengetriebenes Instrument. Sie basiert auf historischen Vergleichsmodellen und öffentlich sowie netzwerkintern verfügbaren Informationen.

Bankratings funktionieren anders: Sie berücksichtigen zusätzlich qualitative Faktoren, persönliche Gespräche, Businesspläne, Sicherheiten und Zukunftsplanungen. Ein Bankrating ist damit stärker individualisiert, aber auch weniger standardisiert und schwerer vergleichbar.

Die Wirtschaftsauskunft liefert eine objektivierte statistische Einschätzung. Banken nutzen sie häufig als externe Referenzgröße, ersetzen ihr eigenes Rating damit aber nicht. In der Praxis kann eine schwache Creditreform-Auskunft das Bankgespräch erschweren – selbst wenn das interne Bankrating noch akzeptabel ausfällt. Denn die Auskunft setzt den Rahmen, innerhalb dessen das Gespräch stattfindet. Ein stark abweichendes externes Bild erfordert Erklärung – und erhöht damit den Aufwand auf beiden Seiten.

Zeitliche Dynamik der Auskunft

Bonitätsbewertungen sind keine starren Momentaufnahmen. Sie verändern sich, wenn neue Informationen einfließen. Allerdings geschieht das nicht immer sofort und gleichmäßig.

Zahlungserfahrungen fließen vergleichsweise schnell ein und können innerhalb weniger Wochen zu einer Bewegung im Bonitätsindex führen. Bilanzdaten dagegen wirken zeitverzögert – abhängig davon, wann Jahresabschlüsse vorliegen und wie aktuell die hinterlegten Informationen sind.

Diese zeitliche Asynchronität erklärt, warum sich wirtschaftliche Verbesserungen nicht sofort vollständig im Index niederschlagen. Mehrere Perioden stabiler Entwicklung sind in der Regel erforderlich, um eine dauerhafte Neubewertung zu bewirken. Umgekehrt können Verschlechterungen kurzfristig partiell sichtbar werden, noch bevor aktuelle Bilanzdaten vorliegen – nämlich dann, wenn sich das Zahlungsverhalten verändert.

Für Unternehmen bedeutet das: Verbesserungen brauchen Zeit, um vollständig sichtbar zu werden. Umso wichtiger ist es, frühzeitig und strukturiert vorzugehen, anstatt kurzfristige Einzelmaßnahmen zu ergreifen. Was in der Praxis tatsächlich wirkt, beschreiben wir im Beitrag „Maßnahmen zur Verbesserung des Creditreform Ratings – Was in der Praxis wirklich wirkt“.

Was Unternehmen über ihre eigene Auskunft wissen sollten

Viele Unternehmer wissen nicht, wie ihre Wirtschaftsauskunft bei Creditreform tatsächlich aussieht. Dabei kann diese Auskunft täglich Entscheidungen beeinflussen – über Zahlungsziele, Kreditlimite, Leasingverträge, Mietverhältnisse oder Versicherungsdeckungen.

Die Möglichkeit zur Selbstauskunft besteht und sollte genutzt werden, um das eigene Bild nach außen zu kennen. Erst wer weiß, welche Informationen über sein Unternehmen vorliegen, kann erkennen, ob sie korrekt, vollständig und verständlich sind.

Häufig zeigen sich dabei konkrete Ansatzpunkte: fehlende oder veraltete Angaben, unklare Strukturen in den Unternehmensdaten oder Zahlungserfahrungen, die erklärungsbedürftig wären. Dass eine schlechte Bewertung nicht zwingend auf wirtschaftliche Schwäche zurückgeht, sondern häufig auf strukturelle oder darstellerische Ursachen, erläutern wir im Beitrag „Schlechte Bonität bei Creditreform – Ursachen richtig einordnen“.

Einordnung für Unternehmen

Die Creditreform-Wirtschaftsauskunft ist ein strukturiertes Bewertungsdokument, das täglich Entscheidungen anderer über ein Unternehmen beeinflusst. Wer versteht, wie sie aufgebaut ist, welche Abschnitte welche Funktion erfüllen, wie das zugrunde liegende Modell denkt und wie unterschiedliche Leser mit der Auskunft umgehen, kann das eigene Risikoprofil realistisch einschätzen – und gezielt steuern.

Der Bonitätsindex ist dabei nur die Oberfläche. Die eigentliche Substanz liegt in den Abschnitten, die ihn erzeugen: Zahlungsverhalten, Kapitalstruktur, Brancheneinordnung, Datenqualität und strukturelle Kontinuität. Und die eigentliche Wirkung entsteht nicht im Modell selbst, sondern in den Prozessen der Marktteilnehmer, die die Auskunft nutzen – mit eigenen Schwellenwerten, internen Richtlinien und automatisierten Entscheidungssystemen.

Wer diese Zusammenhänge kennt, beschreibt sein Unternehmen nicht mehr nur – er analysiert, wie es gesehen wird. Und genau dieser Unterschied entscheidet, ob eine Bonitätsberatung wirklich hilft oder nur an der Oberfläche kratzt.

FAQs

Was steht in einer Creditreform Wirtschaftsauskunft?

Eine Creditreform Wirtschaftsauskunft enthält Unternehmensdaten, Bonitätsindex, Zahlungsinformationen, Kreditlimit, Bilanzkennzahlen und mögliche Negativmerkmale.

Wie aktuell ist eine Creditreform Auskunft?

Die Auskunft wird laufend aktualisiert, sobald neue Informationen wie Jahresabschlüsse, Zahlungserfahrungen oder Änderungen im Handelsregister vorliegen.

Wer kann meine Creditreform Auskunft einsehen?

Vor allem Banken, Lieferanten, Kreditversicherer und Leasinggesellschaften greifen auf die Auskunft zu, um Geschäftsentscheidungen abzusichern.

oder rufen Sie uns direkt an unter

+49 (0)151 164 55 914

alternativ senden Sie uns auch gerne eine E-Mail an

anfrage@rating-beratung.de

Das Erstgespräch ist unverbindlich und kostenfrei.

Weiterführende Beiträge

- Welche Auskunfteien Unternehmensbonität bewerten

- Unternehmensbonität prüfen – wie Firmen ihre eigene Bonitätsbewertung verstehen und kontrollieren

- Warum Banken, Auskunfteien und Lieferanten Unternehmen unterschiedlich bewerten

- Creditreform Daten korrigieren: Was Unternehmen tun können, wenn die Bewertung nicht stimmt

- Creditreform Auskunft richtig lesen

- Inkasso bei Creditreform: Wie ein Inkassofall die Bonität und Zahlungsweise beeinflusst