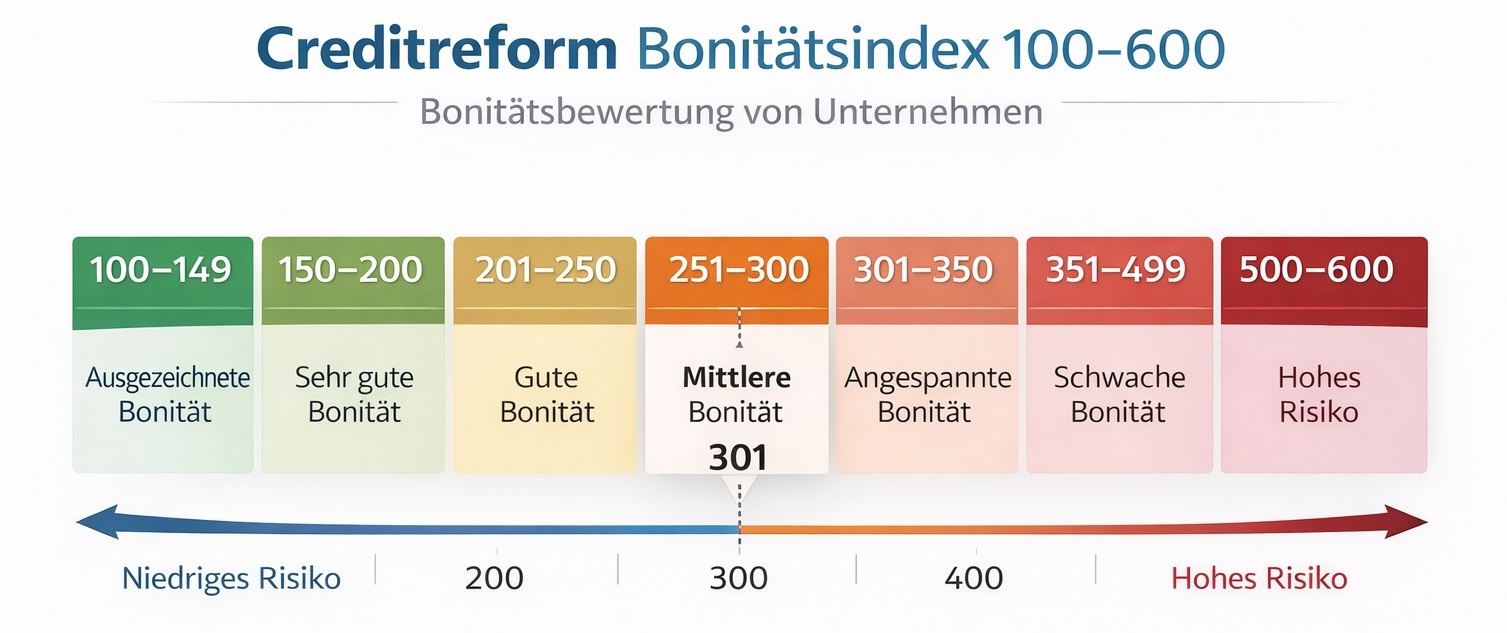

Praxis & Fallbeispiele – wie Bonitätsbewertungen in der Realität entstehen

Theoretische Modelle erklären, wie Bonitätsbewertungen funktionieren sollen. Die Praxis zeigt, wie sie tatsächlich entstehen. Und beides stimmt nicht immer überein – nicht weil die Modelle falsch wären, sondern weil wirtschaftliche Realität komplexer ist als jede Bewertungsformel.

Wer verstehen will, warum ein Unternehmen trotz solider Zahlen schlechter bewertet wird als erwartet, warum eine Finanzierung scheitert, obwohl die Eigenkapitalquote stimmt, oder warum sich eine Bonitätseinstufung verschlechtert, ohne dass sich wirtschaftlich etwas verändert hat, benötigt keinen weiteren Blick in die Theorie – sondern Einblick in die Praxis. Genau das leisten die Fallbeispiele in diesem Wissensbereich.

{kind=link}

Was Praxisbeispiele leisten – und was nicht

Fallbeispiele werden häufig als Blaupause missverstanden: Diese Maßnahme führt zu jenem Ergebnis. In der Bonitätsbewertung ist das ein Trugschluss. Jede Bewertung ist eine individuelle Einschätzung, die aus dem Zusammenspiel vieler Faktoren entsteht – aus harten Kennzahlen ebenso wie aus ihrer Lesbarkeit, ihrer Konsistenz über mehrere Jahre und ihrer Plausibilität im Gesamtbild.

Praxisbeispiele dienen daher nicht dazu, feste Regeln abzuleiten. Sie helfen, typische Denk- und Bewertungslogiken zu erkennen. Genau darin liegt ihr Wert – insbesondere für Unternehmer, die mit Banken, Auskunfteien oder Ratingstellen konfrontiert sind.

Eine typische Ausgangslage

Ein mittelständisches Unternehmen weist über mehrere Jahre stabile Umsätze und positive Ergebnisse aus. Die Eigenkapitalquote ist solide, die Liquidität ausreichend. Aus Sicht der Geschäftsführung besteht daher die nachvollziehbare Erwartung einer guten Bonitätsbewertung.

In der Bewertungspraxis zeigt sich jedoch häufig ein differenzierteres Bild. Die Zahlen sind steuerlich optimiert, Einmaleffekte verzerren einzelne Geschäftsjahre, der Unternehmerlohn ist nicht marktgerecht angesetzt. Erläuterungen fehlen, Schwankungen bleiben unkommentiert. Zusammenhänge, die für ein vollständiges Bild entscheidend wären, erschließen sich dem Bewerter aus den vorliegenden Unterlagen nicht.

Die wirtschaftliche Substanz ist vorhanden – sie wird jedoch nur eingeschränkt sichtbar. Und was nicht nachvollziehbar ist, kann in einer risikoorientierten Bewertung nicht vollständig positiv berücksichtigt werden.

Warum Unsicherheit konservativ interpretiert wird

Bewertungsstellen – ob Banken oder Auskunfteien – sind strukturell darauf ausgerichtet, Risiken frühzeitig zu erkennen. Fehlen klare Einordnungen oder nachvollziehbare Strukturen, wird Unsicherheit systembedingt konservativ interpretiert.

Fehlende Vergleichbarkeit über mehrere Jahre, eine unklare Ergebniszusammensetzung, mangelnde Trennung zwischen privaten und betrieblichen Sachverhalten oder nicht erläuterte Abweichungen führen nicht zwingend zu einer negativen Einschätzung. Sie erhöhen jedoch den Risikoabschlag.

Dieser Abschlag betrifft häufig Unternehmen, deren wirtschaftliche Substanz grundsätzlich tragfähig ist, deren Darstellung jedoch Interpretationsspielräume offenlässt.

Dass selbst stabile Geschäftsbeziehungen daran scheitern können, zeigt das Praxisbeispiel „Geschäftsverbindung abgelehnt – warum gute Zahlen allein nicht ausreichen“.

Was am Ende tatsächlich bewertet wird

Bonitätsbewertungen sind keine rein rechnerischen Ergebnisse. Sie entstehen durch Interpretation, Einordnung und Gewichtung.

Ausschlaggebend ist nicht eine einzelne Kennzahl, sondern das Gesamtbild – und wie schlüssig dieses Gesamtbild nachvollziehbar ist. Eine stabile Bonität entsteht dort, wo Zahlen konsistent, erklärbar und strukturell stimmig sind. Wo Entwicklungen nachvollziehbar erscheinen. Wo Abweichungen plausibel eingeordnet werden. Und wo Struktur und Zahlen sich gegenseitig bestätigen.

Je besser diese Elemente zusammenspielen, desto stabiler und belastbarer fällt die Bewertung aus.

Wie fehlende Transparenz trotz grundsätzlich gesunder Zahlen eine Finanzierung verhindern kann, zeigt das Praxisbeispiel „Wie fehlende Erläuterungen eine Finanzierung verhindert haben“.

Dass sich Bonitätsbewertungen auch ohne wirtschaftliche Krise verschlechtern können, beleuchtet das Praxisbeispiel „Bonitätsverschlechterung ohne wirtschaftliche Krise“.

Warum die Beispiele anonymisiert bleiben

Bonitäts- und Ratingbewertungen sind sensibel und stark vom individuellen Kontext abhängig. Die hier dargestellten Fallbeispiele sind daher abstrahiert und anonymisiert. Sie dienen ausschließlich der Veranschaulichung typischer Bewertungssituationen und der zugrunde liegenden Bewertungslogiken.

Ein konkretes Beispiel dafür, wie gute Zahlen in der Bewertungspraxis dennoch zu einer vorsichtigen Einschätzung führen können, zeigt das Praxisbeispiel „Warum ein Unternehmen trotz guter Zahlen schlechter bewertet wurde“.

Der Einstieg in diesen Wissensbereich

Die folgenden Beiträge vertiefen einzelne typische Konstellationen und zeigen, welche Faktoren in der Bewertungspraxis tatsächlich den Ausschlag geben.

Wer diese Mechanismen versteht, kann Unternehmenszahlen gezielt so aufbereiten, dass die wirtschaftliche Realität korrekt und nachvollziehbar abgebildet wird.

Genau hier setzt eine strukturierte Bonitätsberatung an. Wie eine mögliche Zusammenarbeit im Detail abläuft, erfahren Sie im „Ablauf unserer Beratung“.